相続税がかかるか試算

相続税がかかるか試算してみましょう!

STEP1.

相続が課税される遺産を把握しましょう

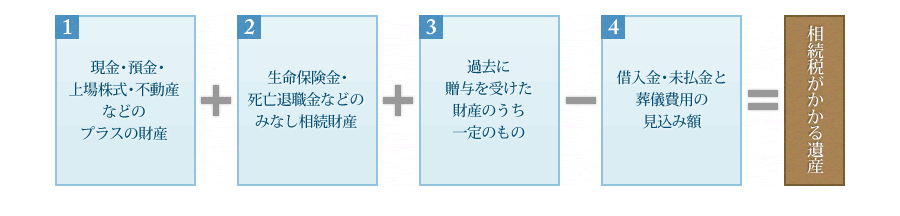

相続税は人が亡くなった時に残された遺産にかかります。計算式は以下の通りです。

1.現金・預金・上場株式・不動産

遺産の評価は、その財産の購入金額や額面金額によらず、相続税法で定められた独自の方法によって行われます。

試算のためには、おおよその金額を計算してみましょう。

現金は普段手元においている金額、預金は通帳の残高で計算してください。

建物は固定資産税評価額、土地は固定資産税評価額の1.1倍を目安にしてください。

この家族の場合は、現金50万円、普通預金450万円。

自宅の固定資産税評価額は、建物1,000万円、敷地3,000万円でしたので、1.1倍して3,300万円となります。合計で自宅不動産は4,300万円となります。

2.生命保険金・死亡退職金

受け取る金額が遺産に含まれますが、それぞれ法定相続人1人あたり500万円の控除があります。

2,000万円の生命保険金を受け取り、相続人が配偶者と子供2人の場合は、500万円×3人=1,500万円が控除されますので、相続財産に加算される金額は、500万円となります。

3.過去に贈与を受けた財産

相続開始前3年以内に贈与を受けた財産は、遺産に足して相続税を計算することになります。なお、配偶者からの居住用財産の贈与で贈与税の配偶者控除を受けた部分については加算されません。

この家族の場合は長男と長女に100万円ずつ贈与していましたので、200万円を足すことになります。

4.借入金・未払金・葬儀費用見込み額

債務や葬儀費用は遺産から差し引くことができます。債務は額面金額で、葬儀費用は見込額で計算しましょう。

この家族の場合は未払金300万円、葬儀費用の見込額200万円です。

相続税がかかる遺産の計算例

今までの評価の計算から、相続税のかかる遺産はこのようになります。

| 現金・預金 | 500万円 |

|---|---|

| 自宅不動産の評価額 | 4,300万円 |

| 生命保険の受取額 | 2,000万円 (500万円×法定相続人3人=1,500万円を控除)▲1,500万円 |

| 過去3年以内の贈与 | 200万円 |

| 未払金・葬儀費用 | ▲200万円 |

| 合計 | 5,300万円 |

STEP2.

基本控除を確認しましょう

相続税は人が亡くなった時に残された遺産にかかります。計算式は以下の通りです。

基礎控除額 = 3,000万円 + (600万円 × 法定相続人の数)

相続税を計算する場合に、課税される財産の価格から基礎控除額が差し引かれます。

その計算式は

3,000万円 + (600万円 × 3人) = 4,800万円

となります。

相続人が配偶者と子供2人のこの家族の場合は、

となります。

STEP3.

相続税がかかるか、かからないか計算してみましょう

遺産がこの基礎控除額を超えれば、相続税の申告と納税の必要があります。

この家族の場合は、STEP1の相続税がかかる財産の計算とSTEP2の基礎控除の計算の結果より、

となり、相続税がかかることになります。