上場企業は知名度・信用力・資金調達力・優秀な人材の確保 創業者利潤の獲得などのようなメリットはあるものの、 プライベートカンパニーである場合と比べて、 様々な利害関係者が生じるため、 厳しい規制が設けられています。 また上場に対応するためのコストも相当額かかってしまいます。

さらに、株価を上昇させる必要があり、 常に成長性や収益性のプレッシャーを受けることとなります。 会社が上場企業を目指すべきかどうかは、 上記のメリットとデメリットを比較衡量して 判断することが必要となります。

目まぐるしく変化する経済環境に対応し、

企業の存続・永続的な成長のために

企業の導入期、成長期、成熟期、衰退期の全てをサポートします

中小企業経営者の夢、いつかは上場企業に...

株式上場により、知名度・信用力・資金調達力

優秀な人材の確保・創業者利潤の獲得などのメリットがあります

上場企業は知名度・信用力・資金調達力・優秀な人材の確保 創業者利潤の獲得などのようなメリットはあるものの、 プライベートカンパニーである場合と比べて、 様々な利害関係者が生じるため、 厳しい規制が設けられています。 また上場に対応するためのコストも相当額かかってしまいます。

さらに、株価を上昇させる必要があり、 常に成長性や収益性のプレッシャーを受けることとなります。 会社が上場企業を目指すべきかどうかは、 上記のメリットとデメリットを比較衡量して 判断することが必要となります。

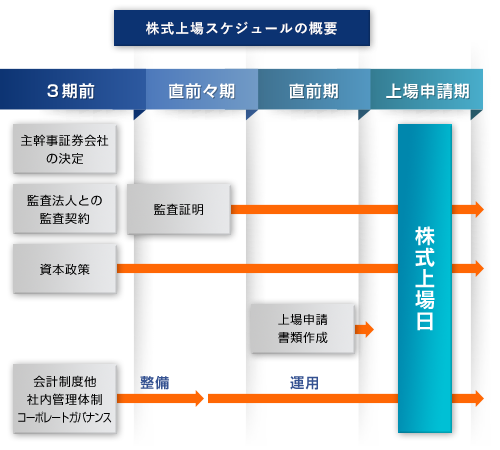

株式上場は、証券会社や監査法人のアドバイスを受けながら、

上場市場・上場時期・資本政策など様々なことを決定し、

社内管理体制を整える必要があります。

株式上場は、証券会社や監査法人のアドバイスを受けながら、上場市場・上場時期・資本政策など様々なことを決定し、社内管理体制を整える必要があります。

前は過去に遡って監査することが認められており、上場準備の体制に入ってから約2年で上場することができたいました。しかし、現在は遡って監査することが認められていない為、上場まで早くても約3年かかります。

社内体制を整える為に1番最初にすることは、上場事務局長を選任することです。税務や経理の知識・スキルのみならず、交渉力や統率力のある人材が必要となります。

上場する為には、税理士法人以外の組織との連携も必要不可欠です。証券会社及び監査法人との契約が必要になります。証券会社は公開準備指導や公開審査、株式の引き受けと販売を行います。監査法人は企業の財務諸表が適正であるかどうかや、企業経営の継続性を証明します。

アイネックス税理士法人の公認会計士チームは

株式上場に向けて提携監査法人や証券会社と

協力しながら上場支援にかかるサポートを行います。

新たに事業を立ち上げるのは大変です。

試行錯誤の連続と、成功と失敗の繰り返し。

予期せぬコストも発生し、いつの間にか膨大な累積損失が積み上がる…。

M&Aを利用して、すでにできあがっている会社の人材、ノウハウ、新規顧客、新規拠点などを一括して譲り受ける事で、時間・労力・リスクを低く抑える事ができます。

株式会社名南経営 企業情報部

http://www.meinan-ma.com/

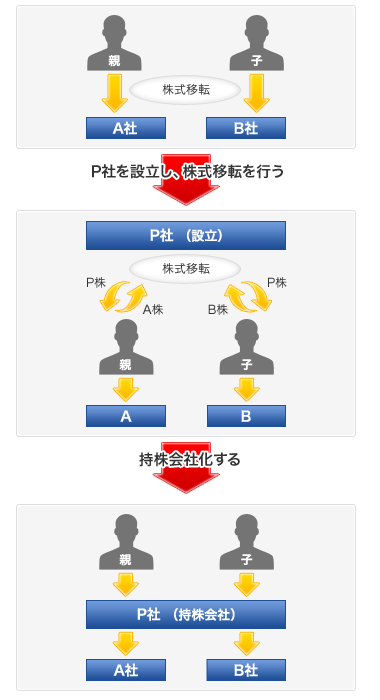

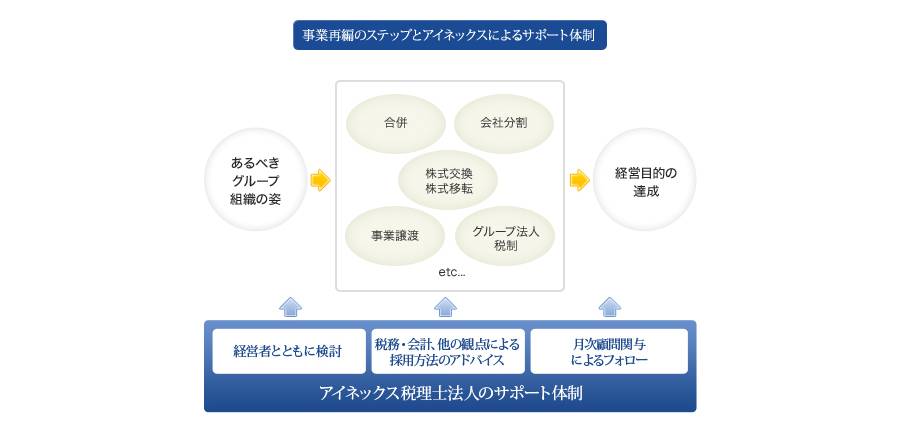

事業再編は上記の例の他、これら手法を組み合わせ、目的に応じた組織をつくることが最も重要となります。

また、用いる手法としては合併・分割・事業譲渡・株式交換等様々な手法があり、会計面・税務面からもっとも効果的な方法を選択する必要があります。

アイネックス税理士法人では公認会計士・税理士がチームを組んで、御社でのあるべきグループの姿をともに考え、会計・税務の観点から効果的な再編方法をご提案します。

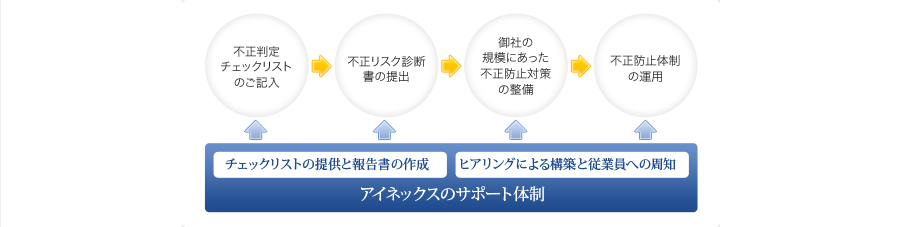

あなたの会社では従業員の不正がないと言い切れますか?

内部牽制とは、会社の業務を機能的に分割し、各人に分担することによって相互牽制し、不正・誤謬を未然に防止、または自動的に発見する仕組みのことです。

従業員の不正は業務処理のルールを作り、組織に牽制機能を持たせることで防止する事ができます。 業務処理にルールのない会社では従業員が不正を行ってしまうリスクがあります。ルールのない会社で従業員が不正を行った場合、もちろん従業員本人に責任があるのは当然ですが、ルールを作らなかった社長にも責任があるのです。

管理体制が不十分なため、不正の余地が生まれることで出来心が生じてしまいます。 内部牽制を充実させることは、不正を防止することにより、結果的に「会社と社員」を守ることになります

チームを組んで、御社の規模に合った費用対効果の高い不正防止プログラムサービスを提供しております。

アイネックス税理士法人は、国が創設した M&A 支援機関登録制度の登録を受けている支援機関であり、中小企業庁が定めた「中小 M&A ガイドライン(第 2 版)」(令和5年9月)を遵守していることを、ここに宣言いたします。

アイネックス税理士法人は、中小 M&A ガイドラインを遵守し、下記の取組・対応を実施しております。

記

○支援の質の確保・向上に向けた取組

1 依頼者との契約に基づく義務を履行します。

・ 善良な管理者の注意(善管注意義務)をもって仲介業務・FA 業務を行います。

・ 依頼者の利益を犠牲にして自己又は第三者の利益を図りません。

2 契約上の義務を負うかにかかわらず、職業倫理として、依頼者の意思を尊重し、利益を実現するための対応を行います。

3 代表者は、支援の質の確保・向上のため、①知識・能力向上、②適正な業務遂行を図ることが不可欠であることを認識しており、当該取組が重要である旨のメッセージを社内外に発信しています。また、発信したメッセージと整合的な取組を実施します。

4 知識・能力の向上のための取組を実施しています。

5 支援業務を行う役員や従業員における適正な業務を確保するための取組を実施しています。

6 業務の一部を第三者に委託する場合、外部委託先における業務の適正な遂行を確保するための取組を実施しています。

○M&A プロセスにおける具体的な行動指針

7 専門的な知見に基づき、依頼者に対して実践的な提案を行い、依頼者の M&A の意思決定を支援します。その際、以下の点に留意します。

・ 想定される重要なメリット・デメリットを知り得る限り、相談者に対して明示的に説明します。

・ 仲介契約・FA 契約締結前における相談者の企業情報の取扱いについても、善良な管理者の注意義務(善管注意義務)を負っていることを自覚し、適切に取扱います。

8 仲介契約・FA 契約締結前における相談者の企業情報の取扱いについても、善良な管理者の注意義務(善管注意義務)を負っていることを自覚し、適切に取扱います。

9 契約締結前には、依頼者に対し仲介契約・FA 契約に係る重要な事項(以下(1)~(13))を記載した書面を交付する等して、明確な説明を行い、依頼者の納得を得ます。

(1)譲り渡し側・譲り受け側の両当事者と契約を締結し双方に助言する仲介者、一方当事者のみと契約を締結し一方のみに助言する FA の違いとそれぞれの特徴(仲介者として両当事者から手数料を受領する場合には、その旨も含む。)

(2)提供する業務の範囲・内容(マッチングまで行う、バリュエーション、交渉、スキーム立案等)

(3)手数料に関する事項(算定基準、金額、最低手数料、既に支払を受けた手数料の控除、支払時期等)

(4)手数料以外に依頼者が支払うべき費用(費用の種類、支払時期等)

(5)秘密保持に関する事項(依頼者に秘密保持義務を課す場合にはその旨、秘密保持の対象となる事実、士業等専門家や事業承継・引継ぎ支援センター等に開示する場合の秘密保持義務の一部解除等)

(6)直接交渉の制限に関する事項(依頼者自らが候補先を発見すること及び依頼者自ら発見した候補先との直接交渉を禁止する場合にはその旨、直接交渉が制限される対象者や目的の範囲等)

(7)専任条項(セカンド・オピニオンの可否等)

(8)テール条項(テール期間、対象となる M&A 等)

(9)契約期間(契約期間、更新(期間の延長)に関する事項等)

(10)契約終了後も効力を有する条項がある場合には、当該条項、その有効期間等

(11)契約の解除に関する事項及び依頼者が、仲介契約・FA 契約を中途解約できることを明記する場合には、当該中途解約に関する事項

(12)責任(免責)に関する事項(損害賠償責任が発生する要件、賠償額の範囲等)

(13)(仲介者の場合)依頼者との利益相反のおそれがあるものと想定される事項

10 契約を締結する権限を有する方に対して説明します。

11 説明の後は、依頼者に対し、十分な検討時間を与えます。

12 バリュエーション(企業価値評価・事業評価)の実施に当たっては、評価の手法や前提条件等を依頼者に事前に説明し、評価の手法や価格帯についても依頼者の納得を得ます。

13 譲り受け側の選定(マッチング)に当たっては、秘密保持契約締結前の段階で、譲り渡し側に関する詳細な情報が外部に流出・漏えいしないよう注意します。

14 交渉に当たっては、慣れない依頼者にも中小 M&A の全体像や今後の流れを可能な限り分かりやすく説明すること等により、寄り添う形でサポートします。

15 デュー・デリジェンス(DD)の実施に当たっては、譲り渡し側に対し譲り受け側が要求する資料の準備を促し、サポートします。

16 最終契約の締結に当たっては、契約内容に漏れがないよう依頼者に対して再度の確認を促します。

17 クロージングに当たっては、クロージングに向けた具体的な段取りを整えた上で、当日には譲り受け側から譲渡対価が確実に入金されたことを確認します。

○仲介契約・FA 契約の契約条項に関する留意点内容について

専任条項については、特に以下の点を遵守して、行動します。

18 専任条項を設ける場合、その対象範囲を可能な限り限定します。具体的には、依頼者が他の支援機関の意見を求めたい部分を仲介者・FA に対して明確にした上、これを妨げるべき合理的な理由がない場合には、依頼者に対し、他の支援機関に対してセカンド・オピニオンを求めることを許容します。ただし、相手方当事者に関する情報の開示を禁止したり、相談先を法令上又は契約上の秘密保持義務がある者や事業承継・引継ぎ支援センター等の公的機関に限定したりする等、情報管理に配慮します。

19 専任条項を設ける場合には、契約期間を最長でも6か月~1年以内を目安として定めます。

20 依頼者が任意の時点で仲介契約・FA 契約を中途解約できることを明記する条項等(口頭での明言も含む。)を設けます。

直接交渉の制限に関する条項については、特に以下の点を遵守して、行動します。

21 直接交渉が制限される候補先は、当該 M&A 専門業者が関与・接触し、紹介した候補先のみに限定します(依頼者が「自ら候補先を発見しないこと」及び「自ら発見した候補先と直接交渉しないこと(依頼者が発見した候補先との M&A 成立に向けた支援を M&A 専門業者に依頼する場合を想定)」を明示的に了解している場合を除く。)。

22 直接交渉が制限される交渉は、依頼者と候補先の M&A に関する目的で行われるものに限定します。

23 直接交渉の制限に関する条項の有効期間は、仲介契約・FA 契約が終了するまでに限定します。

テール条項については、特に以下の点を遵守して、行動します

24 テール期間は最長でも2年~3年以内を目安とします。

25 テール条項の対象は、あくまで当該 M&A 専門業者が関与・接触し、譲り渡し側に対して紹介した譲り受け側のみに限定します。

○仲介業務を行う場合の留意点(※仲介業務を行わない場合は不要)

仲介業務を行う場合、特に以下の点を遵守して、行動します。

26 依頼者との契約に基づく義務を履行します。いずれの依頼者に対しても公平・公正であり、いずれか一方の利益の優先やいずれか一方の利益を不当に害するような対応をしません。

27 仲介契約締結前に、譲り渡し側・譲り受け側の両当事者と仲介契約を締結する仲介者であるということ(特に、仲介契約において、両当事者から手数料を受領することが定められている場合には、その旨)を、両当事者に伝えます。

28 仲介契約締結に当たり、予め、両当事者間において利益相反のおそれがあるものと想定される事項(※)について、各当事者に対し、明示的に説明を行います。

例:譲り渡し側・譲り受け側の双方と契約を締結することから、双方のコミュニケーションや円滑な手続遂行を期待しやすくなる反面、必ずしも譲渡額の最大化だけを重視しないこと

29 また、別途、両当事者間における利益相反のおそれがある事項(一方当事者にとってのみ有利又は不利な情報を含む。)を認識した場合には、この点に関する情報を、各当事者に対し、適時に明示的に開示します。

30 確定的なバリュエーションを実施せず、依頼者に対し、必要に応じて士業等専門家等の意見を求めるよう伝えます。

31 参考資料として自ら簡易に算定(簡易評価)した、概算額・暫定額としてのバリュエーションの結果を両当事者に示す場合には、以下の点を両当事者に対して明示します。

・ あくまで確定的なバリュエーションを実施したものではなく、参考資料として簡易に算定したものであるということ

・ 当該簡易評価の際に一方当事者の意向・意見等を考慮した場合、当該意向・意見等の内容

・ 必要に応じて士業等専門家等の意見を求めることができること

32 交渉のサポートにおいては、一方当事者の利益のみを図ることなく、中立性・公平性をもって、両当事者の利益を図ります。

33 デューデリジェンスを自ら実施せず、デューデリジェンス報告書の内容に係る結論を決定しないこととし、依頼者に対し、必要に応じて士業等専門家等の意見を求めるよう伝えます。

○その他

34 上記の他、中小 M&A ガイドラインの趣旨に則った対応をするよう努めます。

以上