遺言書と家族信託の違い

◆遺言書・・・遺言者の死後に効力が発生(民法第985条1項 遺言は、遺言者の死亡の時からその効力を生ずる)

・遺言書は、存命中に効力を生じませんが、相続が発生した場合、遺産分割協議が不要となり、相続手続きでかかる家族の負担を減らすことができます。

・遺言書を作成した時から遺言者の死亡までに数年~数十年が経過するため、作成した時の財産と、遺言者が死亡した時の財産内容が変わっていることが多く、財産の変動が大きくあった場合に作り直してない場合、問題が生じることがあります。

◆家族信託・・・契約締結時に信託の効力が発生。

どのような場合に家族信託を活用すればよいか、例を一つご紹介します。

例)父親が所有する財産(自宅と金銭)を息子に信託。妻(母親)は既に認知症。

(この信託では、委託者・受益者=父、受託者=息子となります)

父親の死亡後は、受益者が妻(母親)となるように信託契約書で指定。

・信託契約締結後は、財産の管理処分は息子が行います。その後、父親に判断能力が無くなったとしても、息子が財産処分を継続して行うことができます。

・父親は受益者のため、存命中は自宅での居住が可能であり、息子からは必要に応じて生活費などを給付してもらうことができます。また、父親の死亡後は、受益者が妻(母親)となりますので、妻も引き続き居住可能になります。

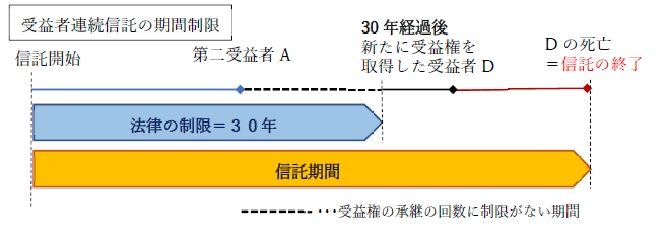

家族信託では、上記のように信託終了時に財産を承継する人(帰属権利者)や、受益者(この例では父親)の死亡後に受益者を承継する人を、契約時に指定することができます。

|

●生前から自分の死亡後に信託財産を承継する人を決めることができる。 ●何代にも渡ってその信託財産の承継先をしていすることができる=後継ぎ遺贈型受益者者連続信託(期間制限有り。下記参照) ●生前に、医療費や介護施設等の費用の為に多額の金銭が必要となった場合でも、受益者の判断で信託財産の売却が可能であり、売却代金にて支払うことができる。 |

第1回 家族信託についてご存知ですか?

第2回 そもそも信託とは?

アイネックス税理士法人

相続事業承継コンサルタント部

2019/07/11

- 相続税・贈与税