日経平均の上昇は中小企業経営者にとってはマイナスとなる?

1989年の大納会において記録した日経平均の史上最高値3万8915円を、2024年2月22日に更新しました。

円安に伴う企業収益の好転や、ガバナンス改革、日本政府の投資を奨励する様々な施策、さらには中国からシフトした台湾の半導体関連会社の日本投資などの材料が、日経平均を押し上げたと思われます。

一般的に史上最高値を更新した場合、今までの最高値が下値抵抗線になるので、これからが楽しみであります。

また、こういった株式売買で利益の出た人々のお金が、消費を押し上げる効果もあり、今までデフレに悩んできた日本企業の収益をさらに拡大させる効果も期待したいものです。

ところが、日経平均の上昇は、非上場の中堅・中小企業にとっては悩ましい問題を提起することになります。

非上場の企業の相続税における評価額は、その規模に応じて一定の割合を、その企業と類似した上場企業の株価と連動させる「類似業種比準価額」というものを採用します。

つまり、日経平均が上がると、類似業種比準価額も上がるため、中堅・中小企業の相続税評価も上昇してしまうことになります。

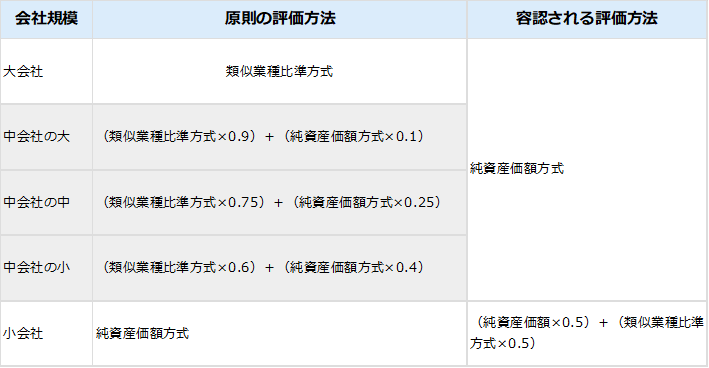

非上場会社の中堅・中小企業の株式の評価方法を整理すると以下のようになります。

上記の表を見ると、規模が大きくなればなるほど、上場企業の株価との連動性が高まるという結果となります。

このことは、株式を贈与や譲渡で後継者に移転するときの「移転価格」とそれに伴う「税負担」を押し上げることとなり、円滑な事業承継を困難にする可能性があります。

したがって、後継者に経営権を譲ってもいいという状況の会社の場合は、できるだけ早い時期に取り組む必要があります。

また、後継者が十分に育っていない会社の場合、経営権を確保しながら一部を移転、あるいは、種類株(黄金株など)を発行して大部分を移転してしまうなどの方法を採用することも検討すべきでしょう。

いずれにしても、事業承継は現経営者にとって必ず取り組まなければならない一大事であり、周到な事業承継計画の策定と実行は、喫緊の課題となる可能性があります。令和6年3月4日

アイネックス税理士法人

代表 川端雅彦

2024/03/12

- 経営について

- 税金について

- 雑感