空き家の固定資産税

固定資産税・都市計画税は、毎年1月1日時点の所有者が納税義務者となります。不動産の所在地の市区町村が課税の主体となり、固定資産税評価額を課税標準として計算され、住宅や住宅用地については、課税標準や税額の軽減措置があります。

住宅用地の固定資産税の課税標準額は200㎡以下の部分は1/6に、200㎡超の部分は1/3に軽減されて計算されます。都市計画税の課税標準額においては200㎡以下の部分は1/3に、200㎡超の部分は2/3に軽減されます。(=住宅用地の特例)

つまり、土地の上に住宅が建っていれば税金が安くなり、空き家を解体して更地にしてしまうと税金が高くなってしまいます。そのため、相続等により空き家を取得した人がそのまま住宅として所有することで固定資産税等の負担を抑えられるため、空き家が年々増加しました。

そこで「空家対策特別措置法(空家等対策の推進に関する特別措置法)」が平成27年5月26日に施行されました。

この「空家対策特別措置法」は、手入れのされていない放置された空家を防災、衛生、景観の保全、またその活用促進のために作られた法律です。この法律の施行により、市区町村が特定の状態であると判断した「特定空き家」に対して、「住宅用地の特例」という優遇処置が適用されなくなることとなりました。例えば住宅用地の特例が適用されていた200㎡以下の土地が、「特定空き家」に指定され市区町村から勧告を受けると、特例適用時に比べて6倍の税額になります。

それではどんな場合に「特定空き家」と判断されるのでしょうか。

国土交通省の「特定空き家等に対する措置」に関する適切な実施を図るために必要な指針(ガイドライン)によりますと、下記の状態にあると認められる「空き家等」と定義されています。

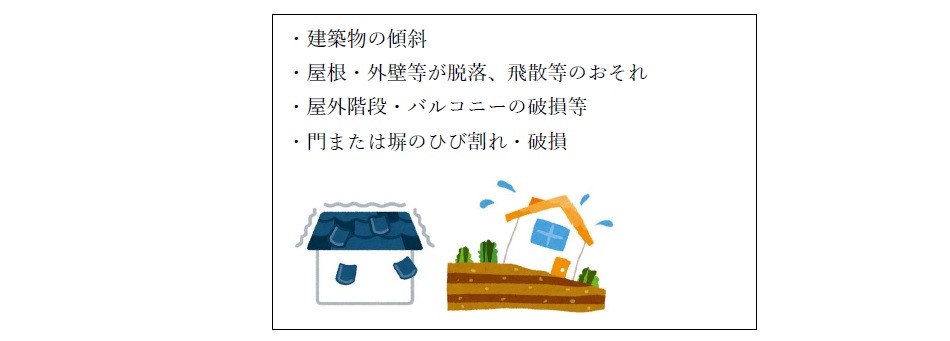

●そのまま放置すれば倒壊等著しく保安上危険となるおそれのある状態

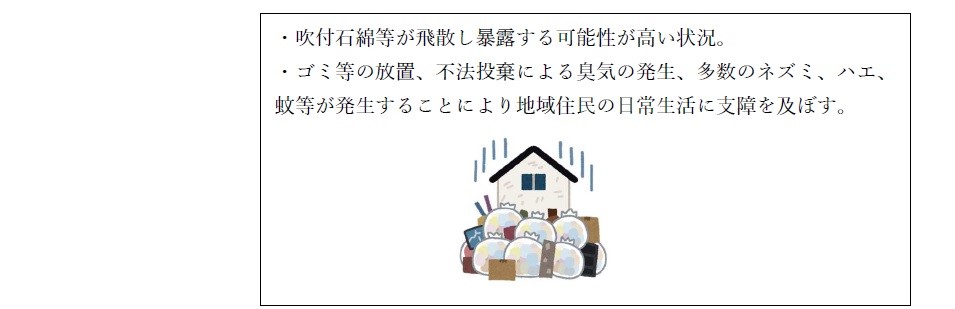

●そのまま放置すれば著しく衛生上有害となるおそれのある状態

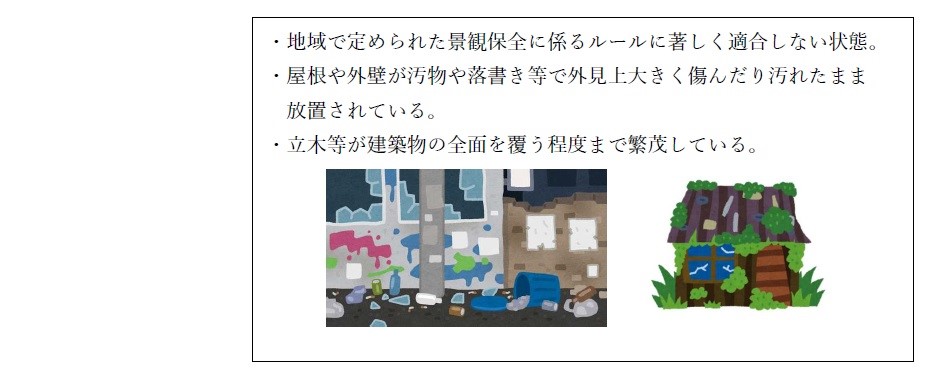

●適切な管理が行われていないことにより著しく景観を損なっている状態

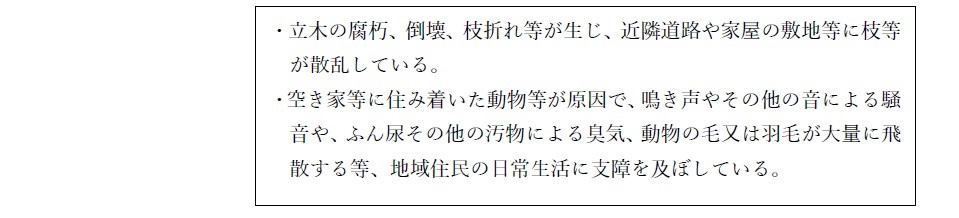

●その他周辺の生活環境の保全を図るために放置することが不適切である状態

以上の状態が「特定空き家」に該当する状態です。

「特定空き家」に指定されたら、まずは市区町村による立入調査があり、助言、指導が行われ、それにより改善が認められれば「特定空き家」指定から解除されます。

しかし、改善が認められずに勧告を受けてしまうと、「住宅用地の特例」から適用対象外となり、課税標準価額の軽減が受けられなくなる=固定資産税等が高くなります。

さらに状況の改善が命令されその命令に従わなかった場合には、特定空き家の所有者に対して期限内に義務を履行しなければ代執行を行う旨を文章で通知します。通知を受けて、所有者が期限内に義務の履行をしなかった場合、市区町村は空き家の状況改善(強制的に解体撤去)を行い、後に持ち主に費用を請求し、費用負担ができない場合は財産の差し押さえも行われることとなります。

「特定空き家」に指定された場合は、速やかに応じましょう。

また、「特定空き家」に指定される前に、

・空き家を貸家にする。

・空き家を取り壊して、コインパーキングや月極駐車場などに活用する。

・売却する。

など、早めに対策を講じておくことをお勧めします。

空き家活用等については、市区町村によっては助成金や補助金などもあります。

助成金・補助金等の詳細は、所有している市区町村のホームページ等でご確認ください。

相続事業承継部 西本

2020/03/30

- その他の税金