住宅借入金等特別控除(住宅ローン控除)とすまい給付金

昨年10月より消費税率が10%に変更されたことにより、住宅借入金等特別控除(住宅ローン控除)も住宅の取得・入居時期により取り扱いが異なります。

今回は、住宅借入金等特別控除(住宅ローン控除)とすまい給付金について説明します。

*住宅借入金等特別控除(住宅ローン控除)

住宅借入金等特別控除(以下、住宅ローン控除)とは、個人が住宅ローン等を利用して、マイホームの新築、取得または増改築等をし、令和3年12月31日までに自己の居住の用に供した(入居した)場合で一定の要件を満たすときにおいて、その取得等に係る住宅ローン等の年末残高の合計額等を基として計算した金額を、居住の用に供した年分以後の各年分の所得税額から控除(※毎年年末の住宅ローン残高または住宅取得対価のうちいずれか少ない方の金額の1%が10年間にわたり控除)するものです。(※住宅ローン残高または住宅取得対価の上限4,000万円)

また、所得税から控除しきれない場合には、住民税からも一部控除されます。

消費税率10%が適用される住宅の取得をして、令和元年10月1日から令和2年12月31日までの間に入居した場合は、控除期間が13年間になります。

11年目~13年目は、以下の①②のうちいずれか少ない方の金額が3年間にわたり所得税額等から控除されます。

①住宅ローン残高または住宅の取得対価(上限4,000万円)のうちいずれか少ない方の金額の1%

②建物の取得価格(上限4,000万円)×2%÷3

控除を受ける為には、控除を受ける初年度(取得・入居した年の翌年の3月15日まで)に確定申告が必要となります。(2年目以降は年末調整により控除が可能ですが、勤務先には一定の書類を提出しなければ控除できません。)

【適用要件】※新築または新築住宅を取得した場合

① 新築または取得の日から6ヶ月以内に居住の用に供し、適用を受ける各年の12月31日まで引き続き居住すること。

② この特別控除を受ける年分の合計所得金額が、3,000万円以下であること。

③ 新築または取得をした住宅の床面積(登記簿に記載の床面積)が50㎡以上であり、床面積の2分の1以上の部分が自分の居住用であること。

④住宅ローンの返済期間が10年以上あること。

⑤居住の用に供した年とその前後2年ずつの5年間に、居住用財産を譲渡した場合の長期譲渡所得の課税の特例などの適用を受けていないこと。

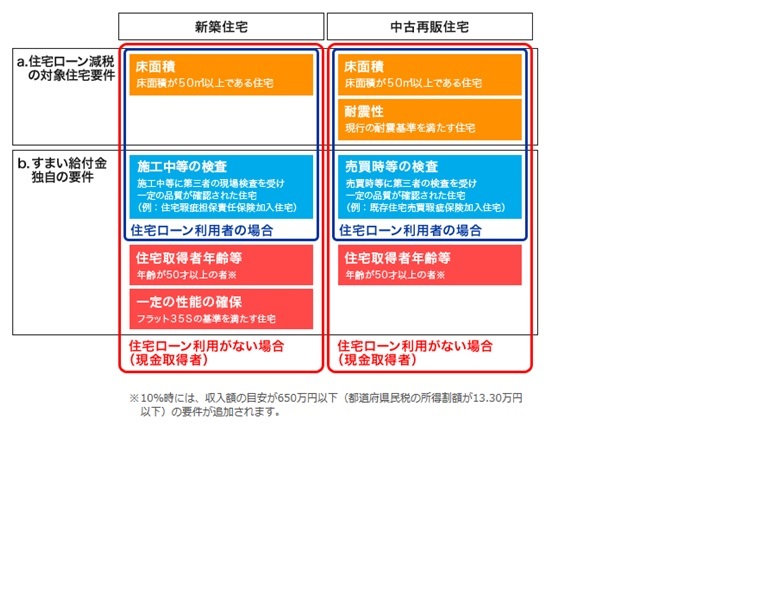

*すまい給付金

住宅ローン減税の拡充による負担軽減効果が十分に及ばない収入層に対して、住宅ローン減税と合わせて消費税率引き上げによる負担の軽減をはかるものです。このため、収入によって給付額が変わる仕組みとなっています。

<給付対象者の主な要件>

1.住宅の所有者:不動産登記上の持分保有者

2.住宅の居住者:住民票において、取得した住宅への居住が確認できる者

3.収入が一定以下の者[8%時]収入額の目安が510万円※1以下 [10%時]収入額の目安が775万円

※1 夫婦(妻は収入なし)及び中学生以下の子供が2人のモデル世帯において住宅取得する場合の夫の収入額の目安です。

※2 10%時には、収入額の目安が650万円以下(都道府県民税の所得割額が13.3万円以下)の要件が追加されます。

<給付対象となる住宅の主な要件>

詳しくは国土交通省 すまい給付金HP参照

http://sumai-kyufu.jp/outline/sumaikyufu/index.htm...

アイネックス税理士法人

相続事業承継コンサルタント部

2020/01/15

- 所得税

- 年末調整

- 確定申告