民主党の税制改正大綱に対抗する方法-相続税編-

税制改正大綱の相続税・贈与税の改正の方向性は 「相続税は増税・贈与税は減税」です。(詳細は、平成23年度税制改正大綱 〜相続・贈与編〜をご確認ください)

これによって、相続税の納税義務者が4%から6%位へと増加する予定で、税率UPと相まって、かなりの増税になると思います。

では、どうやって対抗するか!?

ですが、特殊な節税スキームは別として、贈与税の減税をフル活用することだと思います。

つまり、贈与税と相続税は、補完税ですので「贈与税+相続税」が最も安くなるところまで、贈与を実行するということです。

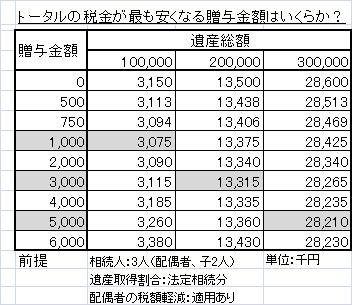

では、その金額とはいくらかということですが、当社のシミュレーションでは次のようになります。

この表によると、遺産総額が1億円の場合、1,000千円(厳密には1,100千円)贈与すると相続税と贈与税が3,075千円と最も安くなります。同様に、2億円ですと3,000千円、3億円ですと5,000千円ギリギリまで贈与するのが最も効果的と言えるわけです。

ところが、実際には、相当の遺産があるのに非課税の範囲の110万円までの贈与に限定されている場合が多くあります。

(逆に、相続税を払わなくていいのに、わざわざ贈与税を払ってるケースもあります。)

相続税は将来の話で、贈与税は現在払わないといけないので、こういう感覚になるのですが、思い切って贈与することをお勧めします。

そして、もう一つ。

今まで死亡保険金は、相続人の数×500万円、例えば3人の相続人とすると1500万円まで非課税でした。ところが今回の改正により、相続人の数としてカウントできる人から「生計を別にしている成人」は除かれることとなりました。

つまり、嫁いだ娘さんや、独立した息子さんをカウントできなくなったということです。

これは、地味ですが結構影響の大きい改正だと思ってます。

これに対抗する方法として、受け取る生命保険が「相続財産」とみなされる契約から、一時所得として計算される契約に変更することです。

つまり、相続税でなく所得税で課税されるように契約を変更するということです。

一時所得の計算は(受け取った保険金−支払った保険料−50万円)÷2となります。

所得税と住民税を合わせた最高税率は50%ですので、逆立ちしても25%より多くの課税を受けることはなくなります。(超過累進税率ですし、保険差益に課税されるので、実質はもっと低くなります。)

したがって、相続税率の高い人は、このような契約に変更することを検討する価値は十分にあります。

もちろん、この契約形態は、

「被保険者 父」

「保険料支払者 子」

ということになりますので、支払う保険料は前述した贈与を組み合わせるということになります。

2011/01/27